Obce svým obyvatelům poskytují bezpočet služeb a výrobků. K tomu modernizují a rozšiřují obecní infrastrukturu. Výčet toho, o co se obec stará, je velmi dlouhý. Všechny činnosti obce se samozřejmě neobejdou bez finančních prostředků. Ty se soustřeďují v rozpočtu a obec je získává hlavně prostřednictví daňových výnosů, dále z evropských a národních dotací a v rámci nedaňových příjmů, případně prodejem svého majetku.

Každý rok představitelé obcí řeší otázku, jak odhadnout příjmy na příští období, aby měli jistotu, že bude dostatek peněz na potřebné výdaje. Na straně výdajů řeší, jakou část rozpočtu věnují na tu nebo onu oblast, kolik dají na investice, kolik na provoz, a zda se jim vyplatí si na uvažovanou investici půjčit, nebo spíše využít peníze naspořené v minulých letech. Vycházejí přitom z odsouhlasených priorit v rozvojovém plánu, které by měly respektovat přání a zájmy obyvatel. Vydávat peníze tak, aby z nich obyvatelé měli maximální užitek, a zároveň je efektivně využívat tak, aby se neznehodnocovaly, respektive neležely ladem bez užitku, jistě není jednoduché.

Cest, jak posoudit, zda se představitelé obce s úkolem zajistit co nejlepší podmínky pro život obyvatel vyrovnali, je více. Avšak, jak to už v životě bývá, ani jedna nevede k jednoznačnému výsledku. Hospodaření obce lze hodnotit na základě ankety spokojenosti obyvatel. Výsledek ovlivní mimo jiné ochota obyvatel zúčastnit se průzkumu, skladba otázek a způsob vyhodnocování odpovědí. Vliv subjektivního faktoru je v tomto způsobu hodnocení značný.

Rovněž je možné porovnávat vybrané ukazatele hospodaření obce v čase. Zjišťovat, které příjmové položky rostou nejrychleji, nebo naopak nejpomaleji, případně jak se vyvíjejí jednotlivé skupiny výdajů, jak velkou část příjmů obec investuje, jakou věnuje na provoz a jakou uspoří. V těchto propočtech však obvykle nenajdeme odpověď na otázku, zda je vývoj jednotlivých položek výhodný, zda výdaje na ně nejsou nadměrné a zda obec nějakou oblast nezanedbává.

Jako další se nabízí porovnávat jednotlivé ukazatele obce se souborem obcí obdobné velikosti. Výsledný obrázek nám ukáže oblasti, ve kterých se obec odlišuje od průměru za srovnatelný soubor. Je pak na představitelích obce, aby posoudili, zda jsou odlišnosti jejich obce záměrné, nebo nechtěné. Celá řada porovnání dvou ukazatelů obce se skupinou obcí obdobné velikosti však jednoznačný obrázek nemusí poskytnout.

Dále existuje hodnocení obce v podobě jediného ukazatele, podle kterého lze porovnávat obce mezi sebou, nebo jednu obec v čase. Tím je rating. Rating obecně představuje jeden ze způsobů hodnocení subjektů, kterými mohou být nejen státy a podniky, ale také obce a kraje. Ve své podstatě odráží míru rizika vypovídající o tom, zda a do jaké míry je finanční situace daného subjektu stabilní, zda dodrží své závazky vyplývající z přijetí úvěru nebo jakékoli dodávky zboží a služeb.

Rating subjektu může být buď výsledkem automatizovaného řešení, nebo expertního posouzení. V prvním případě je hodnocení obvykle založeno na modelových přístupech, na jejichž základě lze hodnocení provést poměrně rychle. Podkladem jsou údaje o vývoji subjektu v minulosti. Ten, kdo hodnotí, do nastaveného algoritmu obvykle nezasahuje. Je vhodný pro subjekty s obdobnými vstupními parametry a s obdobným chováním. S jeho pomocí lze provést rating pro velké skupiny subjektů, a to v relativně krátkém čase.

Expertní posouzení je vhodnější pro hlubší hodnocení, kdy hodnotitel bere v potaz specifika hodnoceného subjektu, která se obtížně kvantifikují a nejsou až tak spojena s minulým vývojem. Tento proces trvá logicky delší dobu a je i finančně náročnější.

V případě obce je rating důležitý pro stanovení finanční „udržitelnosti“ jejího rozvoje. Poskytuje mimo jiné informaci o tom, zda současné dluhové zatížení obce neohrozí její aktivity v budoucnu, nebo dluhová služba výrazně neomezí ostatní výdajové položky, zejména ty, které souvisí s nezbytnými výdaji. V ekonomicky nelehkých podmínkách se obvykle zvyšuje počet obcí, které se mohou do obtížné finanční situace dostat. Přispívá k tomu i povinná účast na nákladech projektů, a to nejenom těch financovaných dotacemi z evropských fondů.

I když mnoho obcí v obtížné finanční situaci zatím není a v nejbližší době patrně ani nebude, může využití ratingového hodnocení upozornit na případná rizika a přispět tak k jejich snížení. Pro obce s dobrým hodnocením je rating určitou vizitkou toho, jak funguje vedení obce. Pro obce se špatným hodnocením může být zase námětem, ve kterých oblastech by bylo dobré provést změny.

V České republice je riziko, že obec nemusí být vždy schopná dostát svým závazkům, podmíněno několika faktory. Obce vykazují poměrně vysoký podíl kapitálových výdajů na příjmech. Na financování investic obce používají i jiné zdroje, než mají v rozpočtu nebo na účtech v bance. Většina obecních investic má nulovou až velmi malou návratnost, takže kapitálové projekty obcí samy o sobě nezaručují návratnost prostředků nutných na jejich financování. Případnou půjčku na investice je pak nutné zaplatit z jiných zdrojů obce.

Mechanismus financování neposkytuje českým obcím velký prostor pro zvýšení příjmů na úhradu závazků. Více než polovinu jejich příjmů tvoří sdílené daně, jejichž objem nemá jednotlivá obec šanci ovlivnit. Zvýšení nedaňových příjmů je sice možné, ale má malý potenciál. Další možností, jak navýšit rozpočet, je prodej obecního majetku. V úvahu přichází i zvýšení sazby daně z nemovitých věcí, což však příjmy příliš neobohatí, protože tato daň má v celkových příjmech jen malou váhu.

Z výše uvedených důvodů je dobré vědět, jak na tom obec je a jaké jsou její vyhlídky. Ratingový systém, který se v tomto textu zmiňuje (iRating společnosti CRIF – Czech Credit Bureau, a.s.), využívá veřejně dostupné údaje z rozpočtu a z dalších účetních výkazů obcí. Umožňuje nejen vyhodnotit velké množství obcí najednou, což významně snižuje náklady, ale také srovnávat jednu obci v čase.

Přidělení jednoho z ratingových stupňů obci vyplývá z vyhodnocení dvaceti finančních a sedmi nefinančních ukazatelů. K nejdůležitějším finančním ukazatelům patří dluh, a to jak v přepočtu na obyvatele, tak ve vztahu k hodnotě pasiv, saldo celkového a běžného rozpočtu, výše dluhové služby vypovídající o schopnosti obce splácet bankovní úvěry a likvidita odrážející schopnost dostát krátkodobým závazkům. Do skupiny nefinančních ukazatelů se řadí například informace o vybavenosti obce nebo o věkové skladbě obyvatel.

Zde použitý rating má sedm stupňů, počínaje nejlepším „A“ až nejhorším „C-“. Ocenění stupněm „A“ patří obcím, které hospodaří bez rizika, vykazují finanční stabilitu a dá se s velkou pravděpodobností očekávat, že budou i nadále velmi dobře prosperovat. Přidělení nejhoršího ratingového stupně naznačuje, že obec je v obtížné finanční situaci, vykazuje znaky finanční nestability s vysokou mírou rizika, a tudíž ukazuje na nutnost změn v jejím hospodaření.

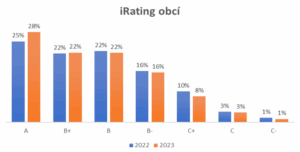

V roce 2023 získalo nevyšší ratingové hodnocení 1 775 obcí, což je 28 % jejich celkového počtu. Druhý nejvyšší stupeň pak má 1 370 obcí, respektive 22 %. Polovina obcí tak v roce 2023 hospodařila bez rizika, nebo téměř bez rizika. Pouhé 1 % obcí (64) vykázalo značné riziko ohrožující jejich finanční stabilitu. Mezi rokem 2022 a 2023 se hospodaření obcí zlepšilo. Více obcí obdrželo nejlepší hodnocení a méně pak hodnocení špatné.

Graf: Rating obcí v roce 2022 a 2023 (zdroj: Monitor, Ministerstvo financí, výpočty: CRIF – Czech Credit Bureau, a.s.)

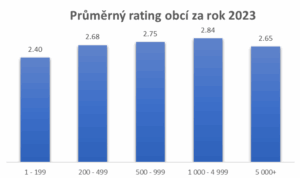

Hodnocení obcí podle velikostních kategorií se zde prezentuje pro větší přehlednost na základě průměrného ratingu. Pro tento ukazatel platí, že čím nižší je hodnota, tím je lepší hodnocení. V roce 2023 dopadly nejlépe nejmenší obce a z ně se se značným odstupem zařadily obce největší a ty s počtem obyvatel od 200 do 500. Na posledním místě skončily obce s počtem obyvatel od 1 000 do 5 000.

Graf: Rating podle velikostních kategorií obcí za rok 2023 (zdroj: Monitor, Ministerstvo financí, výpočty: CRIF – Czech Credit Bureau, a.s.)

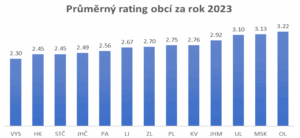

V porovnání obcí podle krajů vykázaly nejlepší hodnocení obce kraje Vysočina, dále Královéhradeckého, Středočeského a Jihočeského kraje. Na posledních místech najdeme obce Olomouckého, Moravskoslezského a Ústeckého kraje.

Graf: Rating obcí podle krajů za rok 2023 (zdroj: Monitor, Ministerstvo financí, výpočty: CRIF – Czech Credit Bureau, a.s.)

Podle českých zákonů nelze u obce vyhlásit bankrot. To však neznamená, že se nemohou dostat do obtížné finanční situace. Ta může v nejhorším případě vyústit až v obstavení jejích účtů, k nedobrovolnému prodeji obecního majetku za podstatně nižší cenu i k většímu, nebo menšímu omezení poskytovaných služeb obyvatelům obce. Minimálně z těchto důvodů je dobré vědět, jak na tom obec skutečně je.

Autorem textu je Věra Kameníčková, CRIF – Czech Credit Bureau, a.s.