Jednoduchá odpověď je: patrně nikoli, či jak pro kterou obec. Podíl daně z nemovitých věcí na celkových příjmech obcí (bez Prahy) byl v roce 2019 necelá 4 %, na daňových příjmech to bylo necelých 6 %. Takže z hlediska obcí jako celku tato daň významným příspěvek na uskutečnění záměrů představitelů obce není. Neplatí to však až tak pro všechny obce, jak uvidíme dále.

Daň z nemovitých věcí, je upravena zákonem č. 338/1992 Sb. a tvoří ji daň z pozemků a daň ze staveb. Je to daň, kterou, jako ostatně všechny další daně, vybírají finanční úřady. Přestože obci patří celý výtěžek této daně, přístup k informace o tom, kdo zaplatil a kdo nikoli, obec nemá. Zato z její strany nevyžaduje výběr této daně, např. na rozdíl od místních poplatků, žádné výdaje spojené s její správou. Takže s nulovými náklady na získání výnosu daně z nemovitých věcí se bohužel pojí i nulová informovanost obce o tom, kdo zaplatil a kdo nikoli, případně jak dlouho daň neplatí. Je otázkou, nakolik finanční úřady usilují o výběr této, z jejich hlediska, ne příliš výnosné daně, kterou převádějí na obce.

Pro obce má však daň z nemovitých věcí v rámci celkových příjmů zvláštní postavení, protože představuje jednu z mála možností, jak mohou přímo jejich výši ovlivnit. Jistě existují i další cesty, jak rozšířit příjmovou základnu. Obce mohou prodat svůj majetek a získat jednorázově dodatečný příjem. Ten je ovšem kompenzován snížením majetkové základny. Obce mohou rovněž usilovat o dotace a s větší či menší pravděpodobností je i získat. Avšak na rozdíl od těchto dvou položek je případné zvýšení výnosu daně z nemovitých věcí pro obec trvalým příjmem.

Obdobně jako u daně z nemovitých věcí mohou obce zvýšit své příjmy i prostřednictvím řady nedaňových položek. U nedaňových příjmů vznikají i související náklady. Ty existují i u daně z nemovitosti, mají však jiných charakter. U vybraných nedaňových příjmů, zejména u příjmů z vlastní činnosti a z pronájmu, musí obec na jejich zajištění vynaložit určité peníze. Náklady na vlastní činnosti a provozování bytového a nebytového fondu jistě nejsou zanedbatelné. U daně z nemovitosti se jedná spíše o náklady politické. Je to platba, proti které nestojí bezprostředně žádný užitek pro plátce. Tím se liší i od většiny místních poplatků. Daň z nemovitosti je dobře viditelná, na rozdíl od daně z přidané hodnoty, či daně z příjmů, a plátce ji platí samostatně. Je pak na představitelích obce, jak dokáží zvýšení daně z nemovitých věcí obyvatelům vysvětlit, případně co za to nabídnou.

Místní poplatky mají k dani z nemovitosti blízko. Ale jenom na první pohled. Řadu místních poplatků de facto platí někdo jiný než obyvatel obce. Poplatek za ubytování platí rekreant nebo lázeňský host, poplatek ze vstupného každý, kdo navštíví danou kulturní nebo sportovní akci. Výnos poplatků ze psů lze chápat jako příspěvek na úklid obce atd.

Je známo, že výnos daně z nemovitosti je v České republice, ve srovnání s evropskými zeměmi, nízký. Je to dáno mj. i tím, že se daň neplatí podle hodnoty nemovitosti, resp. na základě odhadu její tržní ceny, nýbrž podle fyzických parametrů a účelu, ke kterému nemovitost slouží. Podívejme se, jak daň z nemovitosti obce využívají a jak velkou roli hraje z hlediska jejich příjmů.

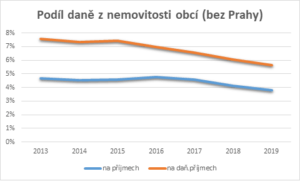

Výnos daně z nemovitosti postupně mírně zvyšuje a v roce 2019 dosáhl 10 mld. Kč (bez Prahy). Mezi rokem 2013 a 2019 vzrostl sice o 12 %, avšak dynamika celkových příjmů dosáhla 37 % a daňových příjmů dokonce 50 %. Z tohoto vývoje je zřejmé, že podíl této daně na celkových příjmech a na daňových příjmech se mezi rokem 2013 a 2019 snížil. V případě celkových příjmů to bylo o necelý procentní bod na 3,8 %, v případě daňových příjmů o téměř dva procentní body na 5,6 %.

Graf 1: Podíl výnosu daně z nemovitých věcí na celkových a na daňových příjmech (zdroj: Monitor, Ministerstvo financí, výpočty: CRIF, a.s.)

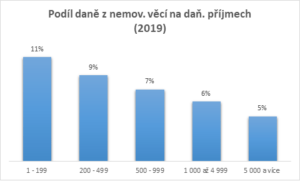

Největší význam má daň z nemovitých věcí pro kategorii nejmenších obcí. Na jejich daňových příjmech se podílí více než jednou desetinou. Postupně se její váha v daňových příjmech snižuje až na jednu dvacetinu u obcí s počtem obyvatel 5 000 a více. V roce 2019 se oproti roku 2015 podíl výnosu této daně na daňových příjmech přitom snížil, nejvíce u prvních tří kategorií obcí, a to o tři procentní body.

Stejné pořadí kategorií obcí nalezneme i při porovnání výnosu této daně v přepočtu na obyvatele. U nejmenších obcí to v roce 2019 bylo 2 007 Kč a 1 546 Kč na obyvatele to bylo u další kategorie v pořadí. Pokles pokračuje až k největším obcím, které dosáhly pouze 939 Kč na obyvatele. Za rozdíly určitě nejsou vysoké sazby této daně u menších obcí, jako rozdíl ve struktuře nemovitostí. V menších obcí je např. vyšší podíl nemovitostí pro rekreační účely a u těch se obecně uplatňuje vyšší sazba této daně. Rovněž přítomnost průmyslových areálů hraje svou roli, protože v tomto případě je sazba daně z nemovitých věcí nejvyšší.

Graf 2: Podíl daně z nemovitých věcí na daňových příjmech obcí (bez Prahy) v roce 2019 (zdroj: Monitor, Ministerstvo financí, výpočty: CRIF, a.s.)

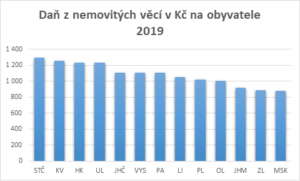

Podívejme se nyní, jak vypadá výnos daně z nemovitých věcí podle krajů. Nejvyšší částku získaly v roce 2019 obce ve Středočeském kraji (1 294 Kč na obyvatele). Je to kraj se spíše menšími obcemi. Na druhé místo se dostaly obce Karlovarského kraje (1 258 Kč na obyvatele) a zde je průměrná velikost obce daná počtem obyvatel naopak třetí nejvyšší.

Nejnižší částku na dani z nemovitých věcí získaly obce Moravskoslezského kraje, a to 879 Kč na obyvatele. Je to kraj, který má zdaleka nejvyšší průměrný počet obyvatel připadající na jednu obec. Další v pořadí jsou obce Zlínského kraje s částkou 888 Kč na obyvatele. Počtem obyvatel připadajícím na jednu obec se tento kraj řadí k těm se spíše většími obcemi. Naproti tomu, Ústecký kraj, který má rovněž nadprůměrně velké obce, vykázal čtvrtý nejvyšší výnos daně z nemovitých věcí na obyvatele, a to 1 230 Kč.

Graf 3: Daň z nemovitých věcí v Kč na obyvatele v roce 2019 (zdroj: Monitor, Ministerstvo financí, výpočty: CRIF, a.s.)

Mezi rokem 2015 a 2019 se výnos daně z nemovitých věcí nejrychleji zvýšily obce Středočeského kraje, a to o 11 %. Se značným odstupem, a to o 6 %, stoupl výnos této daně obcím Karlovarského, Královéhradeckého, Moravskoslezského a Plzeňského kraje. Velmi nízkou dynamiku vykázaly obce Jihočeského kraje, a to 1 %, růst ve výši 3 % dosáhly obce Libereckého kraje.

Daň z nemovitých věcí patrně nikdy nebude významným zdrojem příjmů českých obcí. Je však škoda, že možnost zvýšit místní koeficient u daně z nemovitosti využívá méně než 600 obcí, což je cca 10 % z jejich celkového počtu. Rozhodnutí zvýšit tento koeficient může být pro představitele obce obtížné. Je dobré toto rozhodnutí spojit s vysvětlením, na co se dodatečně získané peníze použijí, jaký prospěch z toho budou obyvatelé mít. Je pravděpodobné, že v příštím roce daňové příjmy obcí nedosáhnou, v důsledku ekonomického propadu a opatření vlády na podporu podnikatelů, výše z roku 2019. Ovšem ani příjmy obyvatel neporostou tak, jak tomu v minulosti bylo. Obce mají zatím ještě určitý finanční polštář v podobě úspor. Takže zvýšení výnosu daně z nemovitých věcí se patrně v nejbližších letech konat nebude.

Věra Kameníčková, CRIF, a.s., říjen 2020